I tassi sui mutui sono aumentati? SI!

I tassi sui mutui sono alti? NO

Vi spieghiamo queste affermazioni per comprendere cosa significa compare casa oggi con un mutuo, uscendo dai binari dell’emotività e della percezione per fornire una visione più oggettiva possibile.

Partiamo dalla considerazione di base: nel 2021 il 71,2% delle compravendite immobiliari residenziali in Italia è stato è stato finanziato da mutui ipotecari. Percentuale in linea con i livelli degli anni precedenti. Quindi è palese che l’andamento dei tassi sui mutui guida il mercato immobiliare. (Dati ABI – Associazione Bancaria Italiana).

Ma il tasso dei mutui è realmente alto?

Sicuramente è in crescita. L’attuale scenario geopolitico ha innescato una forte spinta inflattiva. Nel mese di dicembre 2022 abbiamo registrato +11,6%! La fisiologica conseguenza è un intervento della Banca Centrale di aumentare i tassi per attenuare l’inflazione che, come sappiamo incide negativamente come “tassa occulta” su tutti noi ma che colpisce soprattutto le categorie più deboli. Già sappiamo che nei prossimi mesi sono previsti ulteriori incrementi. Nella tabella sotto riportiamo l’andamento degli ultimi 10 anni: +2,5% che di fatto influenzeranno il tasso dei mutui casa.

Il tasso ufficiale di sconto delle Banche Centrali incide direttamente sull’andamento del tasso dei mutui. Da questo punto partono le nostre considerazioni. Dato per certo che il tasso è palesemente aumentato, è corretto affermare che i tassi sui mutui siano alti?

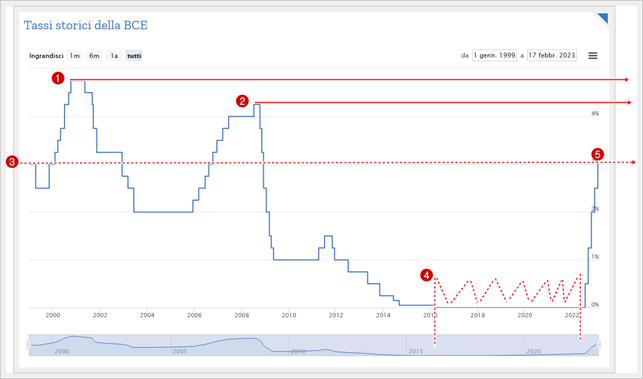

Per rispondere a questa domanda analizziamo l’andamento dal 1999 del TUS:

Dal grafico possiamo individuare questi spunti di riflessione:

- Nel punto 1 e punto 2 il TUS era molto più elevato del punto attuale, i mutui erano più alti.

- Nel punto 2, abbiamo assistito ad una crescita importante dei tassi fino al 2008 (crisi finanziaria internazionale dopo fallimento della banca d’affari americana Lemhan Brother legata ai mutui subprime).

- Il punto 3 coincide con il punto 5, ossia il nostro attuale posizionamento. Oggi abbiamo le stesse condizioni del 2000 anno di inizio del trend positivo delle compravendite immobiliare e che ha portato al record storico di transazioni immobiliari in Italia, e ciò nonostante negli anni successivi il tasso sia continuato a crescere.

4. Dal punto 4 al punto 5 è stata “l’anomalia” del mercato!

È vero, il TUS era molto basso, questo perché abbiamo dovuto affrontare i postumi della crisi internazionale del 2008 che in Europa ha manifestato i suoi effetti dal 2011. La BCE ha dovuto iniettare liquidità sul mercato con interventi straordinari (quantitative easing) per poi dover far fronte anche alla crisi pandemica.

Da queste osservazioni si traggono due considerazioni:

- Il costo del denaro prossimo allo 0% era un’anomalia del mercato contingente a situazioni critiche della nostra economia con la normale conseguenza di ottenere tassi sui mutui ipotecari molto bassi. Anche perché i meccanismi del quantitave easing “obbligavano” le banche a iniettare liquidità nel mercato. Non potevano acquistare denaro a basso costo per investirlo in titoli di Stato come avevano fatto ad inizio della crisi.

- L’attuale tasso dei mutui è coerente con il normale andamento del mercato. Se osserviamo i dati storici rientriamo assolutamente nelle condizioni una “normale” economia di mercato.

- Ovvio che avere un tasso fisso all’1% rispetto a un 4% è auspicabile da tutti, ma il 4% su un mutuo non può essere considerato un tasso elevato.

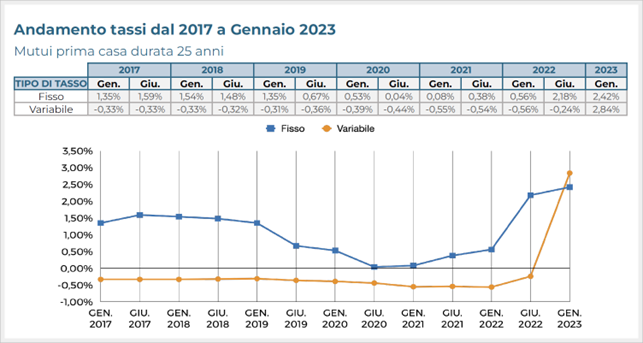

Se andiamo indietro con la lancetta dei ricordi, emerge che il tasso medio dei mutui a tasso fisso in Italia era intorno al 16-18% negli anni ’80 e ’90, e poi è sceso intorno al 6-7% all’inizio degli anni 2000. Durante la crisi finanziaria globale del 2008, il tasso è aumentato fino al 7-8%, e poi è nuovamente sceso intorno al 2-3% nei periodi recenti.

- 1980 – 1990 è 16-18%

- 1990 – 2000 è 6-7%

- 2008 è 7-8%

- 2013 è 2-3%

Comprare una casa oggi con mutuo è ancora conveniente. Questo prospetto di Euroansa può aiutare a contestualizzare meglio:

Immobile e inflazione

In questo scenario dobbiamo considerare un altro elemento importante: l’inflazione.

Abbiamo visto come gli eventi geopolitici abbiano spinto il tasso d’inflazione oltre il 10%.

No va dimenticato che nel periodo d’oro dei tassi fissi all’1%, pensiamo situazione irripetibile se non dovuto a condizioni di crisi importanti che nessuno si augura per il futuro, il tasso d’inflazione era inferiore al 2%.

Avere oggi un tasso fisso al 4%, significa pagare il denaro ad una percentuale più bassa del 50% rispetto al tasso d’inflazione. Quindi abbiamo anche l’opportunità di tutelare il nostro risparmio nell’immobile.

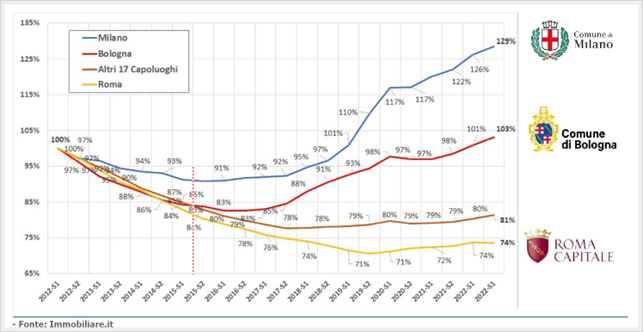

A Bologna questo particolare aspetto è molto più amplificato rispetto al resto d’Italia. Acquistare una casa a Bologna significa investire il proprio denaro anche in prospettiva futura, perché la crescita dei valori immobiliari sono secondi solo a Milano.

Dal 2015, chi ha acquistato casa a Bologna ha visto una rivalutazione del valore del 18%!

Solo Milano ha avuto performances superiori, la stessa Roma e tutti gli altri capoluoghi hanno registrato una perdita di valore.

Incentivi di compensazione

Altri fattori da considerare nella valutazione complessiva dell’operazione immobiliare che vanno a calmierare indirettamente il costo effettivo dell’operazione immobiliare, sono legati agli incentivi governativi in essere nel momento in cui si sta valutando l’acquisto dell’immobile.

Mentre redigiamo questo articolo ne possiamo prendere in considerazione tre:

- Mutui Green

- Detrazione 50% IVA per l’acquisto di una casa ad alta efficienza energetica

- Agevolazioni Under 36

Mutui green

Devi sapere che in Italia sono state introdotte alcune condizioni migliorative per i mutui “verdi” o “sostenibili”, ovvero quei finanziamenti destinati all’acquisto, alla ristrutturazione o alla costruzione di immobili a basso impatto ambientale.

In particolare, nel 2019 è stata introdotta la legge n. 58/2019, nota come “Decreto Clima”, che prevede l’istituzione di un fondo speciale presso il Ministero dell’Ambiente per sostenere la concessione di mutui “verdi”. Questo fondo offre delle garanzie a copertura parziale del rischio di credito per le banche che concedono questi mutui, riducendo quindi i costi finanziari per i mutuatari.

Molte banche italiane hanno già avviato programmi di finanziamento per mutui “verdi” o “sostenibili”, offrendo tassi di interesse agevolati e condizioni migliori rispetto ai mutui tradizionali. In questo modo, si cerca di incentivare gli investimenti in immobili a basso impatto ambientale e di promuovere lo sviluppo sostenibile. È una tutela per la stessa banca che eroga il finanziamento perchè sa di investire su un immobile che domani non perderà valore, anzi ne guadagnerà a scapito di tutti gli immobili a bassa efficienza energetica, che rappresenta la maggior parte del patrimonio immobiliare italiano. È una tutela per chi acquista perché sa che i suoi sacrifici non verranno vanificati dalla perdita di valore dell’immobile acquistato.

Infatti, la direttiva “Green Deal” dell’Unione Europea va proprio in quella direzione. Gli edifici residenziali dovranno raggiungere una classe di prestazione energetica minima di tipo “E” entro il 2030 e “D” entro il 2033. In assenza di questi requisiti gli immobili non potranno essere oggetto di compravendita o di affitto.

In questo scenario oggi significa, godere ancora di tassi che possiamo definire coerenti con il mercato, ma in caso si opti per l’acquisto di una casa ad alta efficienza energetica le condizioni sui mutui saranno migliorative e l’acquisto non subirà svalutazioni nel tempo e soprattutto non si andrà incontro a importanti limitazioni che ne comportino anche una perdita di valore come rendita da immobile.

Detrazione IVA 50%

Se la scelta si orienta verso una casa di nuova costruzione ad alta efficienza energetica, è possibile usufruire di una detrazione del 50% dell’IVA in 10 anni. Sia che si tratti di prima casa che seconda casa.

In termini molto pratici significa:

- Costo acquisto: 300.000€

IVA 4%: 12.000€

Detrazione: 6.000€

Importo annuo in detrazione: 600€/anno - Costo acquisto: 300.000€

IVA 10%: 30.000€

Detrazione: 15.000€

Importo annuo in detrazione: 1.500€/anno

Circa due rate mutuo.

A seconda delle casistiche significa risparmiare circa una rata muto anno nel primo caso o anche più di due rate mutuo nel secondo caso. Tale detrazione distribuita sul costo effettivo dell’operazione, significa abbattere il tasso netto del finanziamento.

Agevolazione giovani under 36

Anche questa è un ulteriore vantaggio, cumulabile con tutti gli altri fin qui esposti.

Se il richiedente ha meno di 36 anni e un ISEE inferiore a 40.000 € l’anno, può ottenere anche i seguenti benefici:

- esenzione dalle imposte d’atto (imposta di registro, imposta ipotecaria e imposta catastale) e, per gli atti imponibili ad IVA, in un credito d’imposta pari all’IVA corrisposta in relazione all’acquisto medesimo;

- esenzione dall’imposta sostitutiva sui mutui erogati per l’acquisto, la costruzione, la ristrutturazione degli immobili agevolati.

La valutazione di lanciarsi nell’acquisto di un immobile consiste nella corretta pianificazione di un’operazione immobiliare che contempli tutte le variabili del momento ed un’analisi che sia scevra da emotività e sentiment. Oggi acquistare una nuova casa è ancora un’opportunità se fatta consapevolmente.

Se hai dubbi, ma il tuo desiderio è quello di valutare concretamente questa opportunità, non esitare a contattarci per ottenere una consulenza personalizzata per l’acquisto di un immobile nuovo a Bologna in classe energetica A4 e che rispetti la normativa antisismica.

Fonti

https://www.euribor-rates.eu/it/tasso-interesse-bce/

https://tg24.sky.it/economia/2023/02/09/case-green-direttiva-ue